曾經(jīng)���,貨物道路運輸業(yè)一直實行的是以“以車控票��,以票定稅”的增值稅征管模式�,在無車承運人合法化后�����,開啟了兩年的試點期����,在試點過程中����,國家稅務局針對無車承運業(yè)態(tài)發(fā)布了各項有關稅務制度����,在這些稅務制度中,通過政策創(chuàng)新不斷適應“無車承運”這一貨物道路運輸業(yè)的先進業(yè)態(tài)�。特別是以信息化為基礎,利用大數(shù)據(jù)���,構建適合“無車承運”的增值稅征管新模式��,從“以票控稅”到“數(shù)據(jù)控稅”的征管模式在逐步落地��。

無車承運人稅收政策

我國實行營改增稅率之后��,交通運輸業(yè)適用11%稅率�����。后在2018年4月,國家稅務局為完善增值稅制度����,將增值稅稅率往下調(diào)了����,原適用于11%稅率的����,稅率調(diào)整為10%。

2017年8月國家稅務總局明確規(guī)定“納稅人以承運人身份與托運人簽訂運輸服務合同�,收取運費并承擔承運人責任,然后委托實際承運人完成全部或部分運輸服務時����,自行采購并交給實際承運人使用的成品油和支付的道路、橋��、閘通行費����,同時符合下列條件的,其進項稅額準予從銷項稅額中抵扣:

01 成品油和道路���、橋��、閘通行費���,應用于納稅人委托實際承運人完成的運輸服務�;

02 取得的增值稅扣稅憑證符合現(xiàn)行規(guī)定����。

文件:《國家稅務總局關于跨境應稅行為免稅備案等增值稅問題的公告》(國家稅務總局公告2017年第30號)

后在2017年12月,國家稅務局又發(fā)布了試點工作的通知“互聯(lián)網(wǎng)物流平臺企業(yè)可以為同時符合條件的貨物運輸業(yè)小規(guī)模納稅人代開專用發(fā)票�,并代辦相關涉稅事項。……試點企業(yè)使用自有專用發(fā)票開票系統(tǒng)����,按照3%的征收率代開專用發(fā)票。……”

文件:《國家稅務總局關于開展互聯(lián)網(wǎng)物流平臺企業(yè)代開增值稅專用發(fā)票試點工作的通知》(稅總函〔2017〕579號)

最后這一條政策��,可謂是國家為無車承運人進項稅額抵扣的難題開了一扇通往光明的窗戶�。

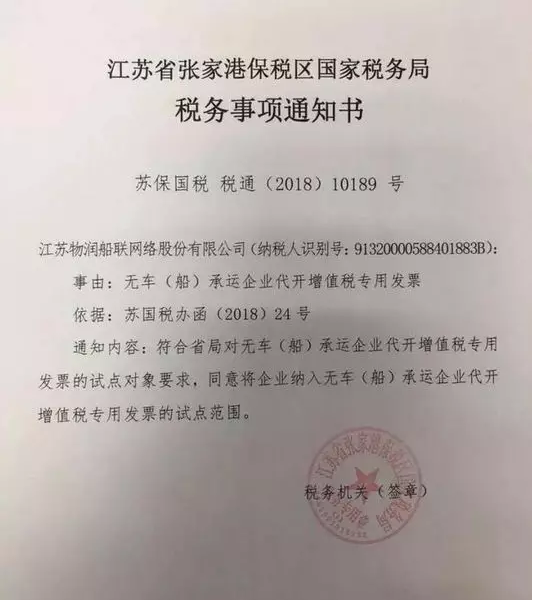

江蘇省率先開啟試點工作

再說回國家發(fā)布的這條試點工作政策之后,江蘇省國稅局率先實施了無車(船)承運企業(yè)代開增值稅專用發(fā)票的試點����,致力于解決這個矛盾。

躊躇依舊����!無車承運人稅務合法合規(guī)何時有解?

已經(jīng)取得試點的無車承運人平臺��,在驗證個體運輸戶的身份信息��、運輸資質(zhì)�、運力信息、交易信息的真實性后�����,由平臺代個體運輸戶到平臺所在地稅務局繳納稅款����,并開具3%的增值稅專用發(fā)票,最終借此獲得進項稅抵扣���。

如今江蘇省獲得試點機會的企業(yè)�����,在平臺代個體運輸戶開具增值稅發(fā)票后���,增值稅可以抵扣3%,10%--3%��,還剩7%��。同時平臺還可選擇在加油站購買油卡發(fā)放給個體運輸戶,再到加油站取得增值稅專用發(fā)票��,也可以抵扣一部分�,來降低整體增值稅。

傳統(tǒng)三方物流企業(yè)轉(zhuǎn)型無車承運人趨勢明顯

我國道路運輸業(yè)的發(fā)展走過了“有車為王”-“運力剩余”-“運力整合”的三個階段����,通過輕資產(chǎn)模式構建網(wǎng)絡、整合運力也成為傳統(tǒng)三方轉(zhuǎn)型方向��。無車承運人試點政策為傳統(tǒng)三方帶來了新機遇�����。特別是在營改增和現(xiàn)有增值稅征管模式下���,傳統(tǒng)三方遇到的合法合規(guī)取得進項抵扣的問題���,在無車承運人試點政策推進下,無車承運人發(fā)票的申領����、報稅、成本稽核等與之相關的財稅體系建設正在不斷摸索與完善,為傳統(tǒng)三方物流企業(yè)帶來了曙光����。

合規(guī)性在納稅規(guī)范上要求將會越來越高

01“業(yè)務真實性”核驗

身份核驗:保證資質(zhì)合規(guī)、車輛入網(wǎng)��、人車一致��。

軌跡核驗:對運輸全過程進行實時的管理和展現(xiàn)��。

一致核驗:實現(xiàn)物流�����,信息流���、資金流的三流合一。

02 結構性稅差中進項的“合理性”核驗

無車承運人試點期間����,國家平臺一直在提升無車承運人的平臺經(jīng)營數(shù)據(jù)的真實性、合規(guī)性核驗程度����,在無車承運人政策放開后,數(shù)據(jù)監(jiān)管維度將更全�����,在真實性基礎上,安全性���、合理性將很有可能作為進一步稽核監(jiān)控的重點?��,F(xiàn)階段按照最新的稅務政策探索方式,無車承運人平臺代小規(guī)模納稅人(江蘇試行代個體運輸戶)代開3%增值稅發(fā)票�,可以作為運輸成本計算和抵扣依據(jù),并允許經(jīng)由無車承運人集中采購的將相應業(yè)務產(chǎn)生的物資消耗(如燃油及維修)成本及通行費成本同期進入企業(yè)進行抵扣��。這種組合型進項抵扣模式將會是合規(guī)合法取得進項的主要渠道��。

與此同時���,要實現(xiàn)未來通過這樣的合規(guī)合法渠道取得進項����,首先就是要進一步規(guī)劃無車承運人平臺對真實性���、合理性自證的數(shù)據(jù)鏈條��。實現(xiàn)數(shù)據(jù)的完整��、實時�����、全量以及相互映射是平臺設計的基礎���。

因為無車承運人平臺涉及到運費的交易環(huán)節(jié)�,必然產(chǎn)生資金流����,從而涉及到繳稅納稅���、發(fā)票開具等稅務問題��。若是無車承運人平臺的運輸主體信息不真實�����、運輸業(yè)務不真實����,則會陷入虛假開票、甚至是洗錢的泥沼�,觸碰法律法規(guī)的底線。如此���,無車承運人平臺不能合法合規(guī)運營��,又安能長久發(fā)展�?

我們看到目前大型的無車承運平臺企業(yè)��,平臺建設能力強����,技術優(yōu)勢明顯,從平臺的業(yè)務運營到平臺數(shù)據(jù)的驗證合規(guī)兩者兼顧���,并大力主攻生態(tài)建設�����,打通產(chǎn)業(yè)鏈����,在油品�����、ETC、維修等領域加強布局��,為長期取得合理合規(guī)的進項打開大門���。”~